Ngày 15/11/2024, tại thị xã Ba Đồn, tỉnh Quảng Bình, Liên đoàn Thương mại và Công nghiệp Việt Nam, Chi nhánh VCCI Nghệ An – Hà Tĩnh -Quảng Bình phối hợp với Sở Công Thương tỉnh Quảng Bình tổ chức Tập huấn Phổ biến kiến thức hội nhập quốc tế và xuất khẩu xanh cho các doanh nghiệp. Tham dự Tập huấn có TS. Nguyễn Minh Thảo - Trưởng ban Ban Môi trường Kinh doanh và Năng lực cạnh tranh, Viện Nghiên cứu Quản lý kinh tế Trung ương; ông Phan Hoài Nam - Phó Giám đốc Sở Công Thương tỉnh Quảnh Bình; bà Nguyễn Hương Giang - Phó Trưởng phòng Đào tạo, Chi nhánh VCCI Nghệ An – Hà Tĩnh – Quảng Bình và hơn 50 học viên là các doanh nghiệp, Hợp tác xã tại tỉnh Quảng Bình tham dự.

Tại buổi Tập huấn, các đại biểu tham dự đã được Giảng viên – TS. Nguyễn Minh Thảo cập nhật Hiệp định Thương mại tự do thế hệ mới (FTAs) mà Việt Nam đã và đang tham gia và các cam kết về môi trương và phát triển bền vững: 16 Hiệp định đã ký kết, 03 Hiệp định đang đàm phán. Trong các FTA giai đoạn trước, vấn đề môi trường mới chỉ được đề cập mang tính khái quát chung. Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP) và Hiệp định Thương mại tự do Việt Nam - EU (EVFTA): 02 FTA có phạm vi cam kết rộng và mức độ cam kết cao nhất của Việt Nam từ trước tới nay.

Ông Phan Hoài Nam - Phó Giám đốc Sở Công Thương tỉnh Quảng Bình phát biểu khai mạc

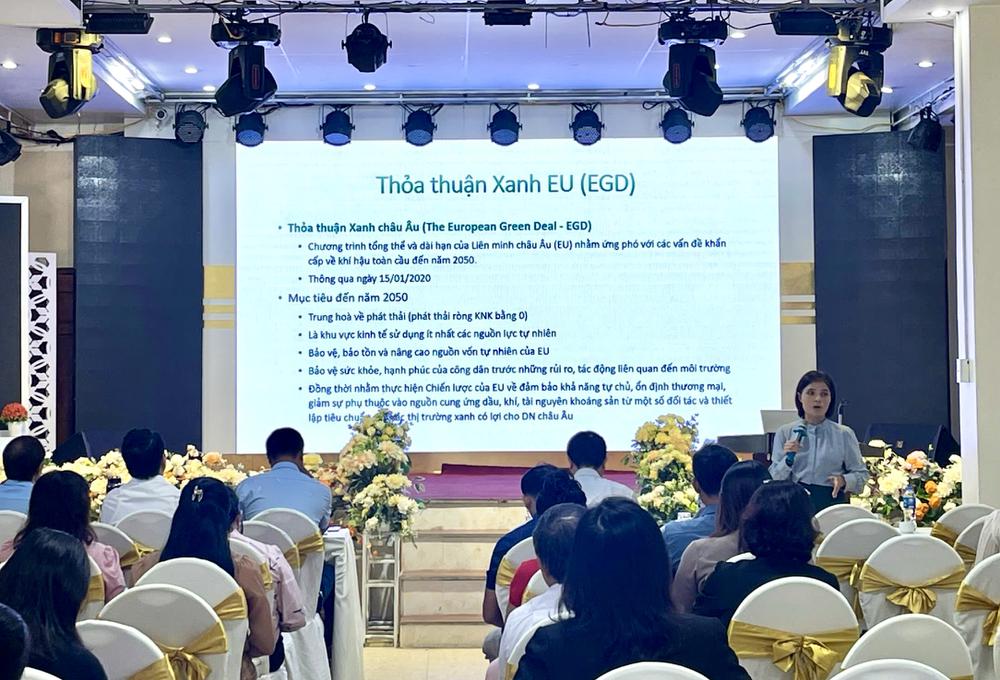

Những nội dung cơ bản của Thỏa thuận Xanh EU (EGD) cũng được các doanh nghiệp rất quan tâm bởi tính thời sự của nó. Đây là Chương trình tổng thể và dài hạn của Liên minh châu Âu nhằm (EU) ứng phó với các vấn đề khẩn cấp vì khí hậu toàn cầu đến năm 2050. Theo đó, mục tiêu đến năm 2050: trung hòa về phát thải; là khu vực kinh tế sử dụng ít nhất các nguồn lực tự nhiên; bảo vệ, bảo tồn và nâng cao nguồn vốn tự nhiên của EU; bảo vệ sức khỏe, hạnh phúc của công dân trước những rủi ro, tác động liên quan đến môi trường; đồng thời nhằm thực hiệnchiến lược của EU về đảm bảo khả năng tự chủ, ổn định thương mại, giảm sự phụ thuộc vào nguồn cung ứng dầu, khí, tài nguyên khoáng sản từ một số đối tác và thiết lập tiêu chuẩn cho các thị trường xanh có lợi cho các doanh nghiệp châu Âu.

Theo TS. Nguyễn Minh Thảo, doanh nghiệp cần lưu ý một số chính sách xanh và tác động đến xuất khẩu sang EU như: cơ chế điều chỉnh biên giới Carbon (CBAM). Đây là cơ chế của EU để kiểm soát lượng khí nhà kính được thải ra từ hàng hóa được nhập khẩu vào EU; CBAM đặt ra một lượng giới hạn về Carbon mà các sản phẩm phải tuân thủ để được nhập khẩu vào EU nhằm tạo áp lực với các doanh nghiệp ngoại vi khu vực EU để giảm khí nhà kính trong quá trình sản xuất hoặc trả thuế Carbon cho các sản phẩm của họ; nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu. Nếu lượng khí thải này vượt quá tiêu chuẩn của EU, doanh nghiệp xuất khẩu sẽ phải mua “chứng chỉ khí thải” theo mức giá carbon tại EU. Doanh nghiệp nhập khẩu chứng minh được giá carbon đã được thanh toán khi sản xuất hàng nhập khẩu, lượng phát thải tương ứng có thể được khấu trừ.

Về cơ chế điều chỉnh biên giới Carbon, TS. Nguyễn Minh Thảo cho biết, ngày 16/05/2023: Quy định (EU) 2023/956 ngày 10/5/2023 của Ủy ban Châu Âu về Thiết lập CBAM tại EU bắt đầu có hiệu lực. Từ ngày 01/10/2023 – 31/12/2025 là Giai đoạn chuyển tiếp: Các nhà NK có nghĩa vụ báo cáo theo quy định tại Điều 33, 34 và 35 của Quy định (EU) 2023/956; báo cáo hàng quý; không phải thanh toán mức chi phí điều chỉnh. Từ ngày 01/01/2026 là giai đoạn thực hiện CBAM: EU bắt đầu thu thuế khí thải: theo đó, ngay sau khi hệ thống này có hiệu lực vào ngày 1/1/2026, các nhà nhập khẩu sẽ có nghĩa vụ khai báo số lượng hàng hóa nhập khẩu vào EU trong năm trước và lượng phát khí thải trong quá trình sản xuất sản phẩm; báo cáo cần được gửi trước ngày 31/5 hàng năm. Theo đó, số tín chỉ CBAM tương ứng sẽ được tính toán dựa trên số liệu khai báo; thông tin về lượng khí thải CO2 với hàng hóa của CBAM phải được cung cấp cho các nhà nhập khẩu đã đăng ký tại EU. Và từ năm 2034 sẽ vận hành toàn bộ CBAM.

Tiến Sỹ Nguyễn Minh Thảo tại buổi tập huấn

CBAM và khả năng tác động tới doanh nghiệp là rất lớn. Tất cả các doanh nghiệp nhập khẩu sản phẩm và những doanh nhiệp sản xuất các sản phẩm nhập khẩu (thuộc phạm vi điều chỉnh) bên ngoài EU đều bị ảnh hưởng bởi CBAM, đặc biệt là các công ty trong lĩnh vực xây dựng và máy móc, nhà sản xuất ô tô, đường sắt và thiết bị cũng như hóa chất và nông nghiệp. CBAM áp dụng theo từng giai đoạn, đầu tiên, cơ chế này sẽ chỉ áp dụng với những mặt hàng sử dụng nhiều năng lượng, có nguy cơ rò rỉ carbon cao như phân bón, xi măng, điện, hydro, sắt, thép, nhôm và các hàng hóa cơ bản được sản xuất từ những vật liệu này. Ngoài lượng phát thải trực tiếp, việc tính toán lượng phát thải liên quan (tổng lượng phát thải khí nhà kính cần thiết để sản xuất một sản phẩm) của các sản phẩm trong phạm vi CBAM cũng phải đưa vào “phát thải gián tiếp” (lượng phát thải điện được sử dụng trong quá trình sản xuất các sản phẩm trong phạm vi). CBAM sẽ được mở rộng cho tất cả các lĩnh vực thuộc phạm vi giao dịch phát thải của EU vào năm 2030. Lượng tín chỉ CO2 miễn phí được cấp sẽ giảm dần vào cuối năm 2034, thay vào đó các doanh nghiệp sẽ phải bỏ tiền ra mua nếu mặt hàng của họ phát thải nhiều hơn. EU là khu vực thương mại đầu tiên trên thế giới đánh thuế carbon đối với hàng hóa nhập khẩu. Hiện tại, ở cấp quốc gia, có 2 hình thức định giá Carbon phổ biến: Thuế Carbon là thuế suất được áp dụng cho mỗi tấn khí thải và sàn giao dịch tín chỉ Carbon (Hệ thống thương mại khí thải - EU Emissions Trading System) của Liên minh châu Âu (EU ETS). Từ 2026, các nhà nhập khẩu hàng hóa thuộc phạm vi điều chỉnh của CBAM tại EU sẽ cần phải mua Giấy chứng nhận CBAM. “Giá của các chứng chỉ sẽ được tính tùy thuộc vào giá đấu giá trung bình hàng tuần qua Hệ thống EU ETS được biểu thị bằng €/tấn CO2 thải ra. EU phân loại hàng hóa thành 2 loại để tính suất phát thải thực tế, đó là: Hàng hóa đơn giản và hàng hóa phức tạp. Hàng hóa phức tạp sẽ tính toán cả lượng phát thải của nguyên liệu đầu vào”, TS. Nguyễn Minh Thảo nhấn mạnh chỉ CO2 miễn phí được cấp sẽ giảm dần vào cuối năm 2034, thay vào đó các doanh nghiệp sẽ phải bỏ tiền ra mua nếu mặt hàng của họ phát thải nhiều hơn.

Toàn cảnh khóa tập huấn

EU là khu vực thương mại đầu tiên trên thế giới đánh thuế carbon đối với hàng hóa nhập khẩu. Hiện tại, ở cấp quốc gia, có 2 hình thức định giá Carbon phổ biến: Thuế Carbon là thuế suất được áp dụng cho mỗi tấn khí thải và sàn giao dịch tín chỉ Carbon (Hệ thống thương mại khí thải - EU Emissions Trading System) của Liên minh châu Âu (EU ETS). Từ 2026, các nhà nhập khẩu hàng hóa thuộc phạm vi điều chỉnh của CBAM tại EU sẽ cần phải mua Giấy chứng nhận CBAM. “Giá của các chứng chỉ sẽ được tính tùy thuộc vào giá đấu giá trung bình hàng tuần qua Hệ thống EU ETS được biểu thị bằng €/tấn CO2 thải ra. EU phân loại hàng hóa thành loại để tính suất phát thải thực tế, đó là: Hàng hóa đơn giản và hàng hóa phức tạp. Hàng hóa phức tạp sẽ tính toán cả lượng phát thải của nguyên liệu đầu vào”, TS. Nguyễn Minh Thảo nhấn mạnh.

Các doanh nghiệp tham dự Tập huấn còn được lĩnh hội nhiều thông tin quan trọng khác như: Giấy phép Carbon; chiến lược từ trang trại đến bàn ăn; kế hoạch hành động kinh tế tuần hoàn; mức độ lan tỏa của Thỏa thuận xanh EU,… Đặc biệt là EGD và khả năng tác động tới các ngành xuất khẩu của Việt Nam, một số chính sách xanh tác động đến xuất khẩu sang EU, trong đó có 07 nhóm sản phẩm xuất khẩu của Việt Nam dự báo chịu tác động bởi EGD; CBAM và mức độ tác động đến doanh nghiệp xuất khẩu của Việt Nam cũng như những thách thức đối với doanh nghiệp./.

PHAN DUY HÙNG (Chi nhánh VCCI Nghệ An – Hà Tĩnh – Quảng Bình)

TX Kỳ Anh hà Tĩnh

Khách sạn Đức tài Tâm Đạt khối 5 TT...

Ghi rõ nguồn “Liên đoàn Thương mại và Công nghiệp Việt Nam” hoặc http://vccinghean.com.vn khi phát hành lại thông tin từ Website này.

Thiết kế và phát triển bởi Redsand.vn