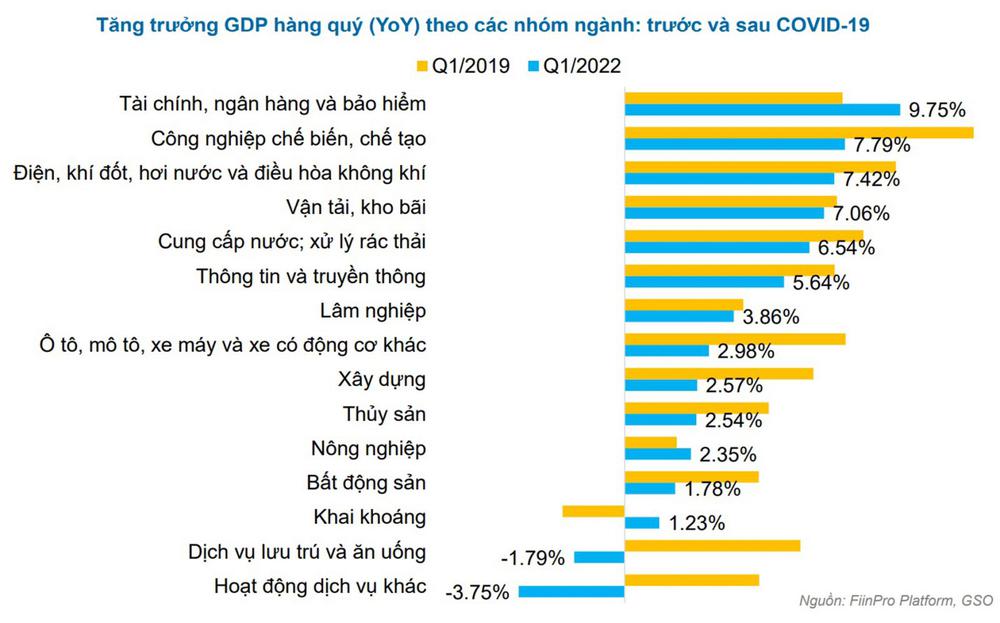

Theo ông Nguyễn Quang Thuân, TGĐ FiinGroup, các nhóm ngành đang hồi phục nhưng hầu hết chưa về mức độ tăng trưởng trước khi COVID -19 diễn ra.

Tăng trưởng GDP hàng quý theo các nhóm ngành.

>>> Chứng khoán Mỹ rung lắc, thị trường Việt Nam không nằm ngoài xu hướng

Thống kê cho thấy, có một số nhóm ngành đã đạt tăng trưởng cao hơn mức tăng trưởng trước đại dịch. Ví dụ như, quý I/2022, tài chính ngân hàng bảo hiểm là ngành đạt tăng trưởng 9,75%, cao hơn so với mức ước khoảng 7,75% ở quý I/2019. Tương tự là nông nghiệp và khai khoáng phục hồi do sản xuất phục hồi cần nhiều mặt hàng như vonfram, đồng… Một số ngành đã có sự hồi phục gần tiếp cận mức trước dịch như Vận tải, Kho bãi; Lâm nghiệp…

Đáng chú ý là một số ngành có sự hồi phục rất chậm như hàng không và du lịch quốc tế; xây dựng & vật liệu. Yếu tố này sẽ hỗ trợ tăng trưởng kinh tế cao hơn nhất là trong bối cảnh môi trường lãi suất đã “tạo đáy” và lạm phát có thể gia tăng vượt kỳ vọng.

Trong số các nhóm ngành, FiinGroup lưu ý 2 ngành có tính lan tỏa cao trong nền kinh tế và bất động sản.

Trong đó, ngành Bất động sản nhà ở/dân cư đang gặp những thách thức lớn trong ngắn hạn: với tiềm năng lớn và triển vọng dài hạn tốt nhưng những tác động từ chính sách và vốn tín dụng trong ngắn hạn là yếu tố rủi ro quan trọng nhất cần theo dõi. Khó khăn của ngành bất động sản sẽ có tác động đến một số ngành liên quan bao gồm xây dựng & vật liệu xây dựng và đặc biệt là ngành ngân hàng.

Với ngành ngân hàng, dù đã tăng trưởng tích cực trong đại dịch và tiếp tục giữ tăng trưởng tốt trong quý I/2022, rủi ro chính của ngành Ngân hàng phụ thuộc vào bất động sản. Ông Thuân cho rằng những khó khăn của ngành BĐS hiện đang đối mặt có thể làm thay đổi bức tranh của ngành ngân hàng trong 2-3 năm tới đây.

Những thay đổi về chính sách cần tính đến những tác động tới hai ngành trụ cột của nền kinh tế: Bất động sản và Ngân hàng; cũng như những tác động mang tính dây chuyền tới thị trường tài chính nói chung và các ngành liên quan của Việt Nam. Việt Nam hiện có sự liên thông rất lớn giữa thị trường tiền tệ, thị trường trái phiếu, tín dụng ngân hàng và thị trường chứng khoán/ cổ phiếu.

Trên thực tế, thị trường chứng khoán có thước đo “hàn thử biểu” gần như không trùng khít, hay tương đương với triển vọng tăng trưởng của các ngành như dự báo. Chẳng hạn như với tính “đi trước” của thị trường đã phản ánh rằng cổ phiếu ngành ngân hàng từ đầu 2022 đến nay đánh mất vị thế “hoàng kim”, dù lợi nhuận vẫn chiếm phần lớn trong nhóm vốn hóa và chiếm tỷ trọng không nhỏ trong tổng lợi nhuận của các doanh nghiệp niêm yết.

Không diễn biến giá cổ phiếu tương đồng triển vọng, nhưng một khi còn tích cực, tính lan tỏa của ngành trụ với nền kinh tế vẫn có giá trị tham khảo với nhà đầu tư khi đánh giá thị trường.

Nguồn: Tạp chí Diễn Đàn Doanh Nghiệp.

TX Kỳ Anh hà Tĩnh

Khách sạn Đức tài Tâm Đạt khối 5 TT...

Ghi rõ nguồn “Liên đoàn Thương mại và Công nghiệp Việt Nam” hoặc http://vccinghean.com.vn khi phát hành lại thông tin từ Website này.

Thiết kế và phát triển bởi Redsand.vn