Thực hiện nhiệm vụ của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) về tuyên truyền, phổ biến các điểm mới của chính sách pháp luật và hỗ trợ cộng đồng doanh nghiệp giải quyết các khó khăn trong quá trình hoạt động kinh doanh; triển khai Đề án “Đẩy mạnh hợp tác đầu tư song phương giữa Việt Nam với các nước đối tác chiến lược quan trọng”; ngày 13/12/2021, tại thành phố Vinh, tỉnh Nghệ An, Chi nhánh VCCI Nghệ An...

Ngày 03/12/2021, Chi nhánh VCCI tại Nghệ An phối hợp với Sở Tư pháp tỉnh Nghệ An tổ chức Lớp tập huấn trực tuyến “Cập nhật các Quy định pháp luật về Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp, Nghị định 80/2021/NĐ-CP của Chính phủ hướng dẫn hỗ trợ doanh nghiệp nhỏ và vừa - Giải đáp vướng mắc cho doanh nghiệp”.

Ngày 11/11/2021, Chi nhánh VCCI tại Nghệ An phối hợp với Chi cục Thuế khu vực sông Lam tổ chức Hội nghị trực tuyến “Đối thoại cùng doanh nghiệp, hướng dẫn, giải đáp các thủ tục hành chính thuế nhằm hỗ trợ doanh nghiệp do ảnh hưởng đại dịch Covid-19” cho hơn 200 người tham dự online và hơn 40 người tại 2 điểm cầu.

Ngày 04/11/2021, tại thành phố Vinh đã diễn ra Hội thảo “Góp ý Dự thảo Nghị định quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT và lấy ý kiến của các đối tượng chịu tác động” do Chi nhánh VCCI tại Nghệ An phối hợp với Sở Tư pháp tỉnh Nghệ An tổ chức với hình thức trực tuyến trên nền tảng Zoom.

Nhằm giúp doanh nghiệp tận dụng tối đa những cơ hội và ưu đãi từ các Hiệp định Thương mại tự do thế hệ mới (FTAs) một cách đầy đủ và toàn diện, Phòng Thương mại và Công nghiệp Việt Nam (VCCI) – Chi nhánh tại Nghệ An tổ chức Hội thảo trực tuyến “FTAs thế hệ mới – những ưu đãi và cơ hội doanh nghiệp Việt Nam cần tận dụng” ngày 8/10/2021 tại thành phố Vinh, tỉnh Nghệ An.

Trong những năm gần đây, thương mại điện tử (TMĐT) đang là xu hướng tất yếu đem lại hiệu quả tiếp cận một cách nhanh chóng, tiết kiệm thời gian và chi phí. Đặc biệt từ năm 2020, do tác động của dịch bệnh Covid-19, thương mại điện tử xuyên biên giới đã giúp các doanh nghiệp Việt Nam, trong đó có doanh nghiệp Nghệ An xuất khẩu hàng hóa và tiếp cận thị trường thế giới một cách nhanh chóng và hiệu quả. Việt Nam đã trở...

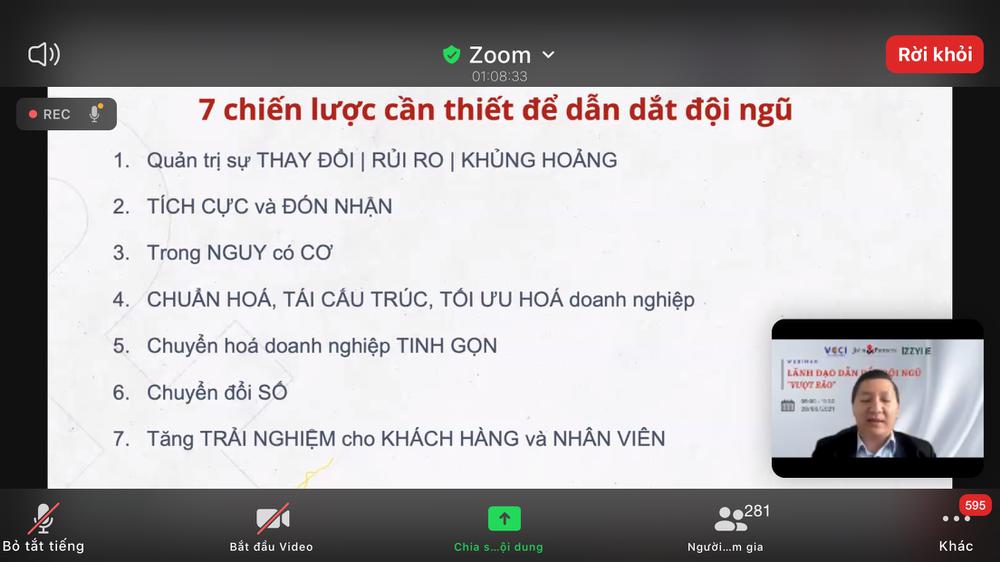

Năm 2021 là một năm vô cùng khó khăn cho cộng đồng doanh nghiệp trong cả nước với những ảnh hưởng nặng nề của làn sóng đại dịch Covid-19 lần thứ 4, đặc biệt là các doanh nghiệp vừa và nhỏ. Lãnh đạo doanh nghiệp trong điều kiện, hoàn cảnh bình thường vốn dĩ đầy gian nan thử thách, trong bối cảnh hiện nay càng khó khăn gấp bội lần; đòi hỏi nhà quản lý cần phải có thêm nhiều tố chất, năng lực, kỹ năng để dẫn dắt...

Đó là khẳng định của bà Đào Thị Kim Hoa – Phó Giám đốc phụ trách Chi nhánh VCCI Nghệ An tại Khoá học “Luật Đầu tư và Nghị định 31/2021/NĐ-CP – Một số cập nhật mới và lưu ý cho doanh nghiệp” do Trung tâm Trọng tài Quốc tế Việt Nam (VIAC) phối hợp với Phòng Thương mại và Công nghiệp Việt Nam (VCCI) Chi nhánh Nghệ An tổ chức ngày 20/08/2021. Tham gia Khoá học có sự tham dự của gần 500 học viên trên nền tảng Zoom và hơn 500...

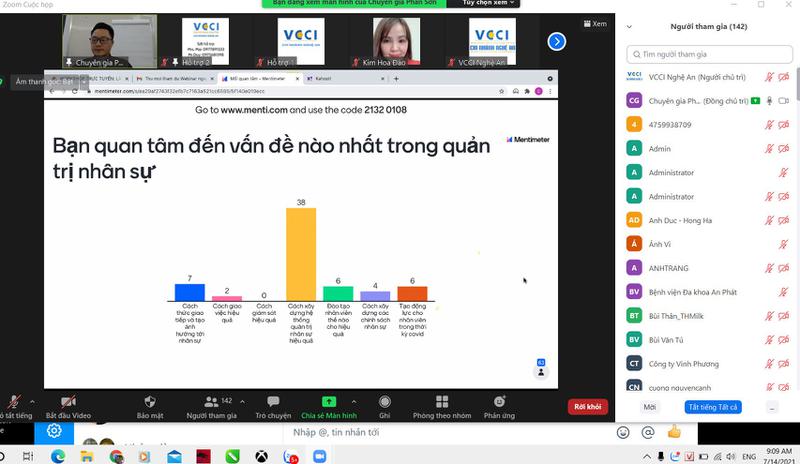

Với mục tiêu hỗ trợ cộng đồng doanh nghiệp tại địa phương hiểu rõ và thực hiện đầy đủ các quy định mới về các chính sách BHXH, BHYT, BHTN năm 2021; đồng thời để các chính sách hỗ trợ cộng đồng doanh nghiệp của Nhà nước được thực thi hiệu quả, Chi nhánh VCCI Nghệ An đã tổ chức Hội nghị trực tuyến với nội dung: Chính sách mới về BHXH, BHYT, BHTN năm 2021 và giải đáp vướng mắc về Gói hỗ trợ doanh nghiệp khó khăn...

Thuế là một lĩnh vực hết sức quan trọng đối với sản xuất, đời sống kinh tế - xã hội, có tác động rất lớn đến năng lực cạnh tranh của doanh nghiệp và sự ổn định kinh tế vĩ mô của đất nước. Trong bối cảnh cộng đồng doanh nghiệp đang phải đối mặt với những ảnh hưởng nặng nề của Đại dịch COVID -19, những chính sách thuế mới ban hành đang là một vấn đề gây nhiều lúng túng, vướng mắc cho doanh nghiệp trong...

Đại dịch Covid-19 đã ảnh hưởng nặng nề đến nền kinh tế toàn cầu, làm cho cuộc sống của chúng ta bước sang một giai đoạn hoàn toàn mới, một giai đoạn đầy những khó khăn và thử thách. Một giai đoạn với những chuyển biến mạnh mẽ trong tư duy và hành động của mỗi chúng ta. Và phải thừa nhận rằng, công nghệ số đã thực sự lên ngôi, đây là thời điểm chúng ta cảm nhận rõ nét nhất về sự phát triển của nền kinh...

Trước diễn biến phức tạp của đại dịch Covid-19, khái niệm đào tạo trực tuyến được dùng như một thuật ngữ chỉ môi trường đào tạo mà trong đó, người học có thể tương tác với môi trường học tập thông qua Internet hoặc các phương tiện truyền thông điện tử khác. Đây là môi trường có khả năng chia sẻ cao, vận hành không phụ thuộc vào không gian, thời gian, tạo điều kiện để mọi người trao đổi, học tập một cách...

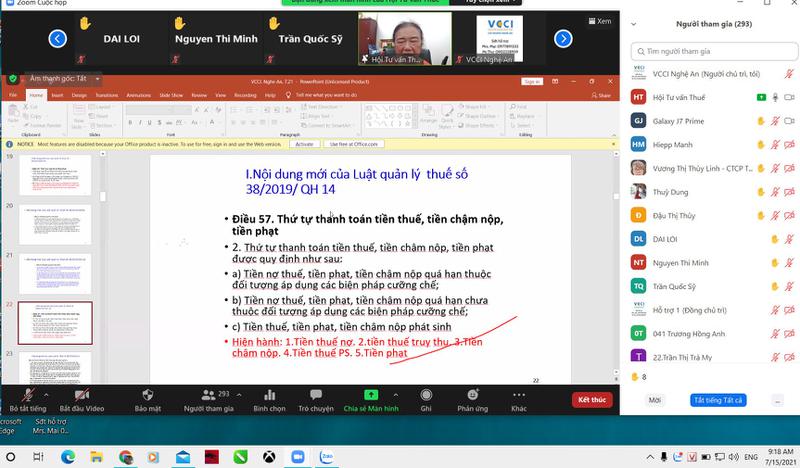

Nằm trong chuỗi các hoạt động đào tạo, hội nghị miễn phí trực tuyến trên nền tảng Zoom nhằm hỗ trợ và đồng hành cùng doanh nghiệp vượt qua khủng hoảng cũng như phát triển trong và sau thời kỳ dịch bệnh Covid-19, Chi nhánh VCCI tại Nghệ An tiếp tục tổ chức Hội nghị trực tuyến “Nội dung mới của Luật Quản lý thuế và các Nghị định hướng dẫn – điểm mới của Thông tư 40/2021/TT-BTC có hiệu lực từ ngày 01/8/2021” vào...

Trong khuôn khổ hợp tác giữa Trung tâm hỗ trợ DNNVV – Phòng Thương mại và Công nghiệp Việt Nam (VCCI) và Công ty Facebook, VCCI sẽ tổ chức chuỗi khóa học trực tuyến gồm 10 số về phát triển kỹ năng số cho DNNVV trên nền tảng Facebook. Chuỗi khóa học trực tuyến sẽ hỗ trợ DNNVV tiếp cận nhiều khách hàng với chi phí tiết kiệm hơn trong tình hình mới hiện nay.

Luật Quản lý thuế số 38/2019/QH14 được Quốc hội thông qua ngày 13/6/2019 và có hiệu lực thi hành từ ngày 01/7/2020, trừ các quy định về hoá đơn, chứng từ điện tử của Luật này sẽ có hiệu lực thi hành từ ngày 01/7/2022. Kèm theo đó là các nghị định hướng dẫn thi hành như: Nghị định 123, NĐ 125, NĐ 126…